投资风险的测量单选题

证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,该投资组合的贝塔系数为1.6,则投资组合p与市场收益的相关系数为( )。

- A.2

- B.0.8

- C.1.6

- D.1.5

【答案】:B

【解析】:

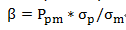

此题考的是贝塔系数(β)相关内容,答案是B选项,贝塔系数(β)是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。, ,其中

,其中 表示证券P与市场的相关系数,

表示证券P与市场的相关系数, 为证券P的标准差,

为证券P的标准差, 为市场的标准差,β=1.6/(0.6/0.3)=0.8

为市场的标准差,β=1.6/(0.6/0.3)=0.8

【考点】:

风险指标

上一条:收益率固定不变,通货膨胀率上升时,投资者面临( )。 下一条:债券基金所持有的债券的平均信用等级是债券基金( )的监控指标。