投资风险的测量单选题

某基金连续5期的收益率分别为1%、2%、3%、4%、5%,市场无风险收益率为3%,则该基金的下行风险标准差为()%。

- A.1.803

- B.2.626

- C.1.622

- D.2.236

【答案】:D

【解析】:

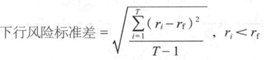

此题考的是与下行风险相关的内容, ,式中:ri表示基金收益率;rf表示市场无风险收益率;T表示收益率小于无风险利率的期数。由题目可以得出基金5期的收益中有2期的收益率小于市场无风险收益率,根据下行风险公式可计算出下行风险标准差为

,式中:ri表示基金收益率;rf表示市场无风险收益率;T表示收益率小于无风险利率的期数。由题目可以得出基金5期的收益中有2期的收益率小于市场无风险收益率,根据下行风险公式可计算出下行风险标准差为

【考点】:

风险指标

上一条:操作风险是来源于( ),以及其他不可控但会影响公司运营的风险。 下一条:前十大重仓股投资市值为15亿元,基金股票投资总市值为50亿,则持股集中度为( )。