- 【考点精解】

-

资产配置

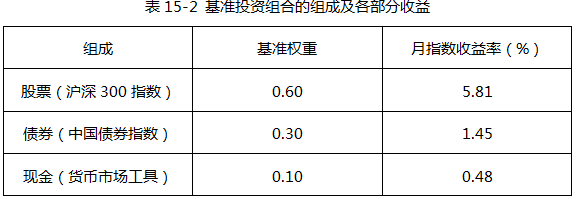

基金P当月的实际收益率为5.34%。表15-32为该基金的基准投资组合B的相关数据。

基准P的当月收益率为:(0.60×5.81%)+(0.30×1.45%)+(0.10×0.48%)=3.97%。

此时基金P的超额收益率为:5.34% - 3.97%=1.37%。

假设基金P的各项资产权重分别为股票70%、债券7%、货币市场工具23%。基金P的超额收益必然与这些权重对预定标准权重(60:30:10)的偏离有关。

为了将基金管理者关于资产配置所产生的影响独立出来,先假设基金P的三类资产都是由市场基准指数产品构成的,即它是由权重为70:7:23的三种指数基金构成。它的收益率仅反映了从60:30:10的基准权重转变到当前权重所引起的收益变化,而不包括基金经理在各个市场中积极选择证券所带来的收益变化,资产配置带来的贡献为:(0.70-0.60)×5.81%+(0.07-0.30)×1.45%+(0.23 - 0.10)×0.45%=0.31%

也就是说,基金P的资产配置所带来的超额收益为0.31%,在总超额收益的1.37%中,成功的资产配置贡献了0.31%。这是因为在该月股票市场实现5.81%的收益率时,基金经理大幅增加了当月股票的投资比重((从业绩比较基准权重的60%提高到实际配置的70%)%)。