货币的时间价值与利率单选题

f1,3表示从第一年末到第三年末的远期利率,一年期的即期利率S1,三年期的即期利率S3,若f1,3>S3,根据预期理论,则下列说法正确的是()。

- A.S1>S3

- B.S1<S3

- C.条件不足

- D.S1=S3

【答案】:B

【解析】:

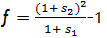

根据无套利原则,远期利率和即期利率公式的关系可以用公式: 表达,远期利率可以用两个即期利率表达出来,把f1,3>S3代入公式,则S1<S3.

表达,远期利率可以用两个即期利率表达出来,把f1,3>S3代入公式,则S1<S3.

【考点】:

远期利率

【答案】:B

【解析】:

根据无套利原则,远期利率和即期利率公式的关系可以用公式:表达,远期利率可以用两个即期利率表达出来,把f1,3>S3代入公式,则S1<S3.

【考点】:

远期利率

关于财务报表,下列说法不正确的是( )。

企业的财务报表中,现金流量表的编制基础是( )。

某企业的年末财务报表中显示,该年度的销售收入为30万,净利润为15万,企业年末总资产为120万,所有者权益为80万。则该企业的净资产收益率为( )。

通常将一定数量的货币在两个时点之间的价值差异称为( )。

A方案在三年中每年年初付款100元,B方案在三年中每年年末付款100元,若利率为10%,则二者在第三年年末时的终值相差( )元。

下列关于即期利率与远期利率的说法,不正确的是( )。

某商店有5名营业员,从周一到周五的销售额分别为520元、600元、480元、750元和500元,则该商店日平均销售额为( )元。

根据散点图1-1,可以判断两个变量之间存在( )。

顾先生希望在5年末取得20000元,则在年利率为2%,单利计息的方式下,顾先生现在应当存入银行( )元。

利润表的终点是( )。