- 【考点精解】

-

最小方差法与有效前沿

(1)最小方差法

最小方差法适应于投资者对预期收益率有一个最低要求的情形。投资者希望在投资组合的预期收益率达到给定目标的条件下最小化投资组合的风险,并且投资者以方差来度量投资组合的风险。可用图12-4来解释最小方差法的原理。首先,根据前述分析,可得到可行投资组合集。最优的投资组合只能在可行投资组合集中进行选择。其次,对可行投资组合集施加一个约束条件,即投资组合的预期收益率必须超过某一给定水平E(r)。在图12-4中,这一约束条件对可行投资组合集进行了一次限制。投资者只能在预期收益率超过E(r)的可行投资组合集中进行选择。再次,投资者在满足约束条件的投资组合集中选择一个风险最小的投资组合,即该集合中最靠左的投资组合。

显然,一个风险厌恶的投资者不会愿意持有一个无效的投资组合,因为投资者总可以构造出一个与该无效投资组合风险相同,但预期收益率更高的投资组合,一般情况下也可以构造出与该无效投资组合具有相同的预期收益率,但风险更低的投资组合。在不同的有效投资组合之间不存在明确的优劣之分。投资者如何在有效投资组合之间进行选择取决于投资者特定的需求,或者说特定的偏好。从前文对最小方差法的分析可以看出,求解出来的最优投资组合一定位于有效前沿上,其具体位置则取决于投资者需求,或者说是投资者所指定的预期收益率。随着投资者指定的预期收益率的改变,最优投资组合在有效前沿上移动。当然,要注意的是投资者指定的预期收益率不应当低于有效前沿中的最低预期收益率。

第2节 资产配置

相关科目- 【考点简介】

-

(1)最小方差法:要得到最优投资组合,就需要了解投资者的需求。投资者可能对投资有一个最低预期收益率的要求,或者有一个最大可承受投资风险的限制,或者投资者可能会在预期收益率与投资风险之间作某种平衡。对于不同的投资需求而言,求解最优投资组合的方法不尽相同。最小方差法是求解最优投资组合的方法之一。

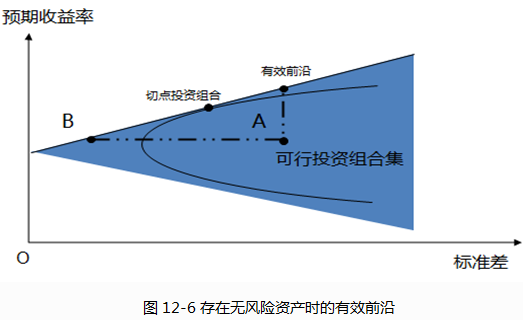

(2)有效前沿:有效前沿是由全部有效投资组合构成的集合。如果一个投资组合在所有风险相同的投资组合中具有最高的预期收益率,或者在所有预期收益率相同的投资组合中具有最小的风险,那么这个投资组合就是有效的。有效前沿中有无数预期收益率和风险各不相同的投资组合。有效投资组合A相对于有效投资组合B如果在预期收益率方面有优势,那么在风险方面就一定有劣势。