- 【考点精解】

-

风险分散化

我们首先通过一个简单的例子来理解风险分散化原理。假设有两个公司,一个是橙汁生产公司,一个是雨伞制造公司。两个公司的业绩都易受到天气的影响。橙汁生产公司的业绩在天气晴朗的情况下较好,而雨伞制造公司的业绩在天气阴雨的情况下较好。假设在未来一年天气平均较为晴朗的概率为50%,平均较为阴雨的概率为50%。两个公司在两种状态下的预期收益率如表12-1所示。

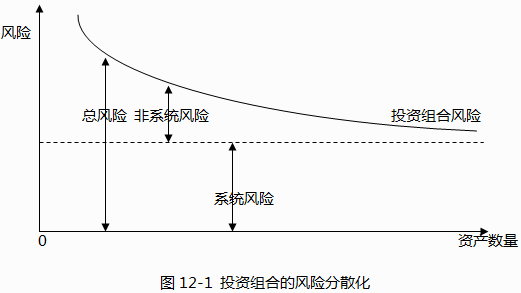

图12-1中投资组合的资产假定是随机选取的。当投资组合的资产数量不断增加时,该投资组合所包含的非系统风险被分散,变得越来越小,但其系统风险无法被分散,会大致保持稳定。因此当其资产数量变得很大时,投资组合的总风险趋近于其系统性风险。如果投资组合中的资产是根据资产收益之间的相关性等情况精心挑选的,或者是在不同的地区或国家选取的,那么风险分散化的潜力会更大。风险分散化也可在不同的资产类别之间起作用,因此在投资组合中融入不同类别的资产也能够降低投资组合的风险。例如投资者可以将股票、债券等证券投资与房地产等另类投资结合起来。

第1节 系统性风险、非系统性风险和风险分散化

相关科目- 【考点简介】

- 投资存在风险。股票存在价格波动的风险,并且每个股票的价格波动各不相同。债券的收益率会随着利率的波动而变化,也会因违约事件或信用等级变化而变化。对于风险各不相同的投资工具,投资者可以通过分散化投资来降低投资风险。

上一条:系统性风险和非系统性风险 下一条:资产收益相关性