- 【考点精解】

-

证券公司不得担任财务顾问及独立财务顾问的情形

1.财务顾问业务的概念及相关要求

(1)上市公司并购重组财务顾问业务是指为上市公司的收购、重大资产重组、合并、分立、股份回购等对上市公司股权结构、资产和负债、收入和利润等具有重大影响的并购重组活动提供交易估值、方案设计、出具专业意见等专业服务。

(2)经中国证券监督管理委员会(以下简称“中国证监会”)核准具有上市公司并购重组财务顾问业务资格的证券公司、证券投资咨询机构或者其他符合条件的财务顾问机构(以下简称财务顾问),可以依照规定从事上市公司并购重组财务顾问业务。

(3)未经中国证监会核准,任何单位和个人不得从事上市公司并购重组财务顾问业务。财务顾问应当遵守法律、行政法规、中国证监会的规定和行业规范,诚实守信,勤勉尽责,对上市公司并购重组活动进行尽职调查,对委托人的申报文件进行核查,出具专业意见,并保证其所出具的意见真实、准确、完整。财务顾问的委托人应当依法承担相应的责任,配合财务顾问履行职责,并向财务顾问提供有关文件及其他必要的信息,不得拒绝、隐匿、谎报。财务顾问履行职责,不能减轻或者免除委托人、其他专业机构及其签名人员的责任。

(4)中国证监会依照法律、行政法规和有关规定,对财务顾问实行资格许可管理,对财务顾问及其负责并购重组项目的签名人员(以下简称“财务顾问主办人”)的执业情况进行监督管理。中国证券业协会依法对财务顾问及其财务顾问主办人进行自律管理。

2.证券公司从事财务顾问业务的条件

证券公司从事上市公司并购重组财务顾问业务,应当具备下列条件:

表3-3 证券公司从事上市公司并购重组财务顾问业务,应当具备的条件

4.证券公司不得担任财务顾问业务的情形

证券公司、证券投资咨询机构和其他财务顾问机构有下列情形之一的,不得担任财务顾问。

(1)最近24个月内存在违反诚信的不良记录。

(2)最近24个月内因执业行为违反行业规范而受到行业自律组织的纪律处分。

(3)最近36个月内因违法违规经营受到处罚或者因涉嫌违法违规经营正在被调查。

第3节 与证券交易、证券投资活动有关的财务顾问

相关科目- 【考点简介】

-

(1)财务顾问业务的概念及相关要求;

(2)证券公司从事财务顾问业务的条件;

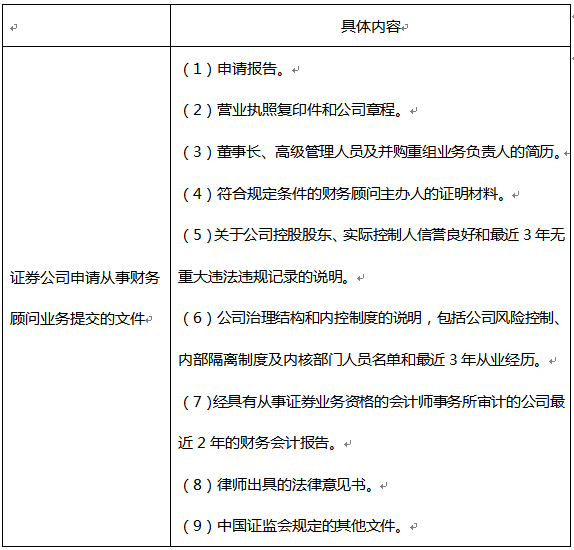

(3)证券公司申请从事财务顾问业务提交的文件;

(4)证券公司不得担任财务顾问业务的情形。